Métodos de orçamento em 2025: qual é o melhor para ti? (guia com comparação)

Queres controlar melhor o teu dinheiro, poupar com consistência e evitar surpresas no fim do mês? Este guia reúne os principais métodos de orçamento usados em 2025 — do clássico 50/30/20 ao zero-based, passando pelos envelopes — e mostra, de forma simples, qual funciona melhor em diferentes realidades em Portugal.

Este é o artigo pilar da nossa série: abaixo encontras um resumo de cada dos métodos de orçamento e uma tabela comparativa. Ao longo das próximas publicações vamos explicar cada método em detalhe (com exemplos práticos, folhas de cálculo e dicas). Assim que cada artigo sair, os links ficarão ativos aqui.

Como escolher um dos métodos de orçamento?

- Objetivo: reduzir dívidas, estabilizar o mês, ou aumentar a poupança/investimento?

- Tempo disponível: preferes algo simples (revisão mensal) ou detalhado (acompanhamento semanal/diário)?

- Estabilidade do rendimento: salário fixo vs. rendimentos variáveis.

- Contexto em Portugal: custo de habitação elevado pode exigir ajustes às percentagens padrão.

Dica: qualquer método melhora muito se o combinarmos com um objetivo mensal claro e um fundo de emergência. Vê também o nosso guia prático: Como poupar 100€ por mês e o Orçamento mensal em Excel.

Os métodos mais usados (resumo rápido)

1) Método 50/30/20

Regra: 50% necessidades, 30% desejos, 20% poupança/investimento.

Porque resulta: é simples, dá estrutura e cria hábito de poupança.

Nota PT: em cidades com renda alta, adapta para 60/25/15.

Método 50/30/20: Divide o rendimento mensal em 50% para necessidades, 30% para desejos e 20% para poupança ou amortização de dívidas. Lê aqui a explicação completa do método 50/30/20 em Portugal (2025).

2) Método dos Envelopes

Define “envelopes” por categoria (supermercado, transportes, lazer). Quando o envelope acaba, acabou a despesa dessa categoria no mês.

Porque resulta: controlo visual e limite claro por categoria.

Nota PT: hoje faz-se bem com apps digitais.

Guia completo: Lê aqui o guia completo do Método dos Envelopes em Portugal (2025).

3) Zero-Based Budget (ZBB)

Cada euro tem um destino — contas, envelope X, poupança, amortização — e o saldo planeado é 0€.

Porque resulta: máxima intencionalidade e corte de gastos desnecessários.

Guia completo: Lê aqui o guia completo do Método Zero-Based Budget em Portugal (2025).

4) Pay Yourself First (Paga-te primeiro)

Assim que cai o ordenado, transfere logo 10–20% para poupança/investimento.

Porque resulta: automatiza a poupança.

Guia completo: Lê aqui o guia completo do Método Pay Yourself First em Portugal (2025).

5) Método 70/20/10

70% despesas totais, 20% poupança e 10% desenvolvimento/doações/educação.

Porque resulta: promove equilíbrio e investimento em competências.

Guia completo: Lê aqui o guia completo do Método 70/20/10 em Portugal (2025).

Bónus: Kakeibo (abordagem japonesa)

Registo consciente de despesas num “diário financeiro” com perguntas de reflexão.

Guia completo: Lê aqui o guia completo do Método Kakeibo em Portugal (2025).

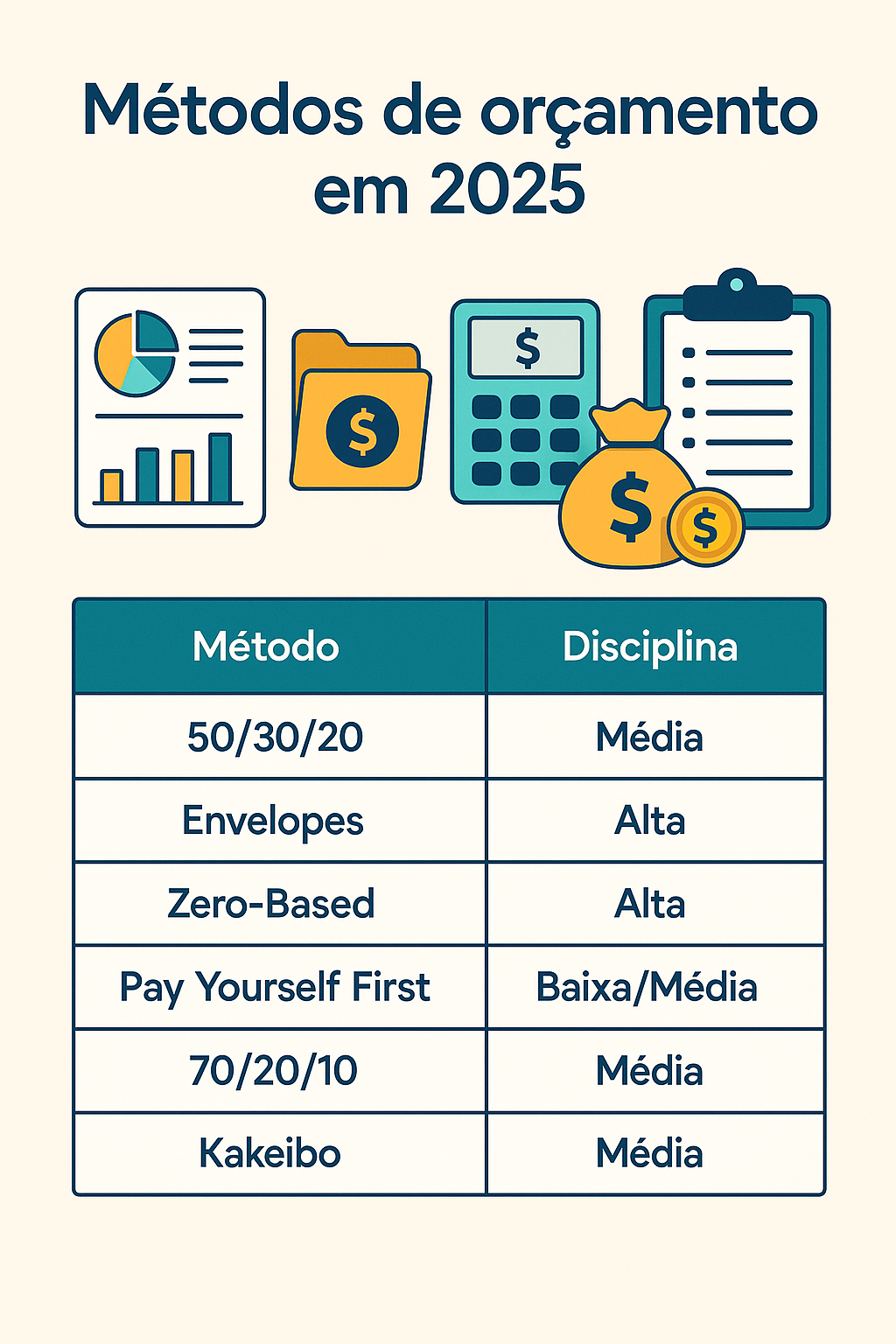

Comparação rápida dos métodos de orçamento

| Método | Complexidade | Disciplina | Para quem? | Adaptação PT |

|---|---|---|---|---|

| 50/30/20 | Baixa | Média | Iniciantes | Ajustar para 60/25/15 |

| Envelopes | Média | Alta | Quem precisa de travar gastos | Apps e Excel |

| Zero-Based | Média/Alta | Alta | Famílias | Elimina “gorduras” fixas |

| Pay Yourself First | Baixa | Baixa/Média | Quem quer criar hábito de poupar | Transferência automática |

| 70/20/10 | Baixa | Média | Quem quer equilíbrio simples | Boa alternativa ao 50/30/20 |

| Kakeibo | Baixa/Média | Média | Quem prefere reflexão manual | Reduz compras por impulso |

Qual é o melhor metodo de orcamento em Portugal?

- Renda elevada: adapta o 50/30/20 para 60/25/15 ou usa Zero-Based.

- Primeiro emprego/estudantes: começa com Pay Yourself First + envelopes simples.

- Famílias: o Zero-Based ajuda a alinhar prioridades.

- Quem gasta por impulso: Envelopes (digitais) dão limite claro.

Para aprofundar, consulta também:

- Simulador de preços de energia da ERSE

- Banco de Portugal – Portal do Cliente Bancário (Educação Financeira)

FAQ – Perguntas frequentes

Qual dos métodos de orçamento é mais fácil para começar?

O 50/30/20 ou o Pay Yourself First são os mais simples. Se precisas de travões, experimenta os Envelopes.

E se a renda “rebentar” os 50%?

Adapta a regra (60/25/15) e utiliza Zero-Based para identificar cortes.

Qual é o melhor metodo de orcamento para rendimentos variáveis?

Zero-Based + Pay Yourself First. Em meses bons, reforça a poupança.

Posso combinar metodos de orcamento?

Sim. Exemplo: 50/30/20 como “moldura” + Envelopes nas categorias críticas + Pay Yourself First automatizado.

Conclusão

O melhor método de orçamento é aquele que consegues manter. Começa simples, ajusta percentagens à tua realidade e dá 60–90 dias ao processo. Depois otimiza.

Continua a série: em breve publicamos o guia completo do 50/30/20. Este artigo será atualizado com o link ✅