Método 70/20/10 em Portugal (2025): equilíbrio entre despesas, poupança e dívida

Depois do 50/30/20 e do método dos envelopes, surge outro modelo bastante popular: o método 70/20/10. Em 2025, este método continua a ser uma alternativa prática para quem procura equilíbrio entre despesas do dia a dia, poupança e amortização de dívidas. A lógica é simples: 70% para necessidades e estilo de vida, 20% para poupança e investimento, e 10% para amortizar dívidas ou reforçar objetivos financeiros.

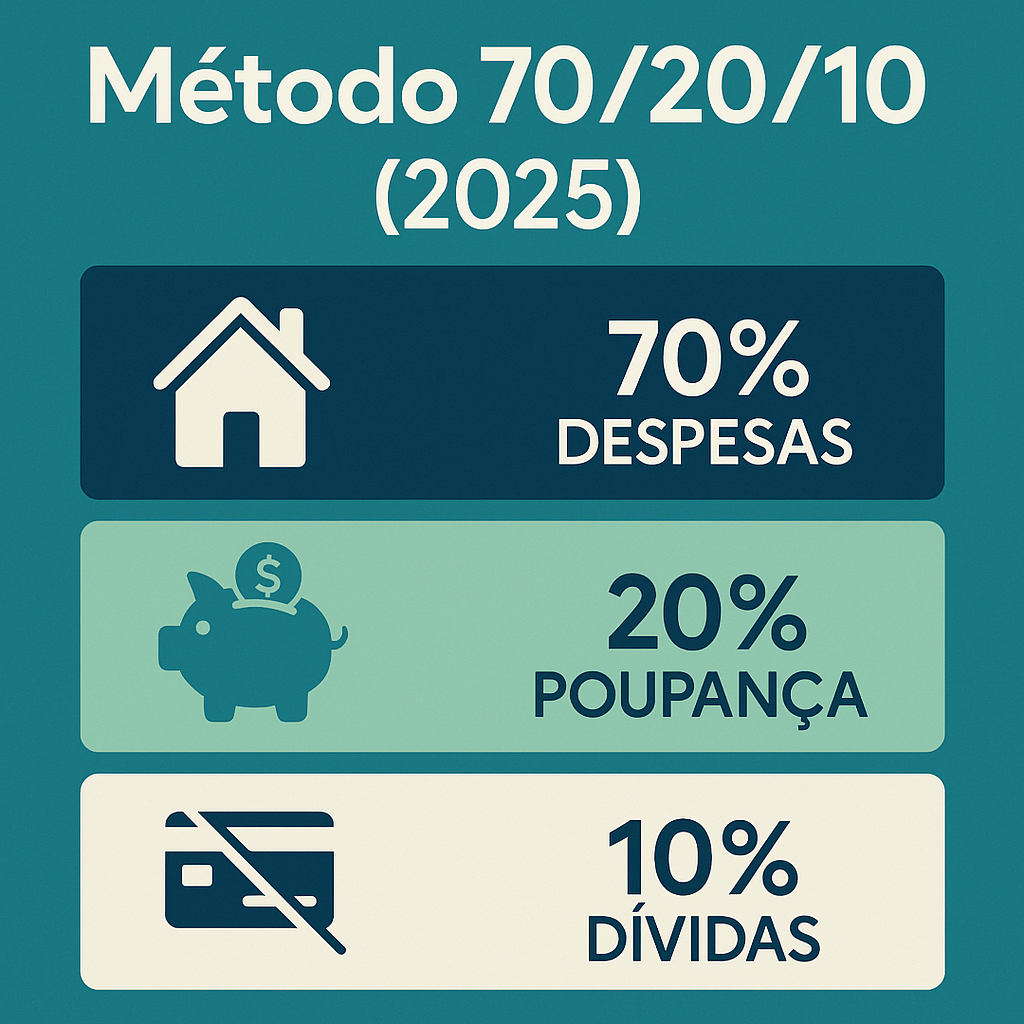

O que é o método 70/20/10?

O método 70/20/10 divide o rendimento líquido em três grandes blocos:

- 70% despesas: habitação, alimentação, transportes, contas fixas, lazer e outros gastos do dia a dia.

- 20% poupança/investimento: fundo de emergência, PPR, ETFs, ações ou objetivos de médio prazo (como comprar carro ou casa).

- 10% amortização de dívidas: cartões de crédito, crédito pessoal, ou então reforço de poupança se não existirem dívidas.

É um método direto, ideal para quem procura simplicidade e disciplina sem se perder em dezenas de categorias e complicações.

Diferença face ao método 50/30/20

Enquanto o método 50/30/20 separa necessidades de desejos, o 70/20/10 junta ambas as despesas no bloco dos 70%. Isto dá mais liberdade de escolha, mas exige disciplina para não deixar o lazer crescer demais. A principal vantagem é incluir logo a componente de amortização de dívidas, algo que o 50/30/20 não detalha.

Exemplos práticos do método 70/20/10

Exemplo 1 — salário líquido de 1.200€

- 70% despesas (840€): renda, supermercado, transportes, contas fixas, lazer e pequenos extras.

- 20% poupança (240€): fundo de emergência, PPR ou investimentos.

- 10% dívidas (120€): amortização de crédito pessoal ou reforço de poupança caso não existam dívidas.

Este modelo permite manter disciplina: os 240€ de poupança são fixos e os 120€ garantem redução de dívidas ou reforço de investimentos.

Exemplo 2 — salário mínimo ~820€ líquidos

- 70% despesas (574€): habitação (ex.: quarto partilhado), supermercado e contas básicas.

- 20% poupança (164€): mesmo que seja difícil, reservar 50–100€ já cria hábito.

- 10% dívidas (82€): amortização de crédito pessoal ou reforço de poupança.

Com rendimentos mais baixos, pode ser necessário ajustar temporariamente para 75/15/10. O importante é não eliminar a poupança.

Adaptação à realidade portuguesa em 2025

Com o aumento das rendas em Lisboa e Porto, muitas famílias ultrapassam facilmente os 70% de despesas. Nesses casos, o método 70/20/10 deve ser ajustado (ex.: 75/15/10). O essencial é manter o hábito de poupar e reduzir dívidas, mesmo que com valores mais baixos. Automatizar transferências ajuda a não falhar.

Outro ponto importante é a utilização do bloco de 10%. Se não existirem dívidas, pode ser direcionado para investimentos, como PPR, ETFs ou até reforço do fundo de emergência.

Vantagens do método 70/20/10

- ✅ Simples e direto, sem múltiplas categorias.

- ✅ Foca em poupança e redução de dívidas em simultâneo.

- ✅ Flexível: permite ajustes (75/15/10, 65/25/10).

Limitações

- ⚠️ Pouco detalhado: pode não servir para quem gosta de acompanhar gastos ao cêntimo.

- ⚠️ Dificuldade em cidades caras: rendas elevadas podem inviabilizar a regra dos 70%.

- ⚠️ Menor controlo sobre lazer: como tudo está dentro dos 70%, é preciso disciplina.

Como aplicar na prática

Passos para usar o método 70/20/10 em Portugal:

- 📊 Calcula o rendimento líquido mensal.

- 💶 Reserva 20% logo para poupança (transferência automática).

- 💳 Usa 10% para amortizar dívidas. Se não existirem, reforça a poupança.

- 🏦 Mantém os 70% restantes para todas as despesas.

Podes usar ferramentas como o nosso modelo em Excel ou apps de finanças pessoais para aplicar o método de forma automática.

Ferramentas e recursos úteis

- Modelo de orçamento em Excel (para simular percentagens).

- Apps de finanças pessoais (controlo digital das categorias).

- Comparação dos métodos de orçamento (50/30/20, envelopes, zero-based, 70/20/10).

- Guia da DECO Proteste sobre orçamento familiar.

FAQ — Perguntas frequentes

O método 70/20/10 é melhor que o 50/30/20?

Depende. O 70/20/10 é mais simples e inclui amortização de dívidas. Já o 50/30/20 dá mais detalhe entre necessidades e desejos.

E se eu não tiver dívidas?

Os 10% podem ser redirecionados para poupança ou investimentos.

Posso adaptar percentagens?

Sim. O importante é manter o hábito de poupar e, se possível, amortizar dívidas. Ex.: 75/15/10 em cidades caras.

Funciona com rendimentos variáveis?

Sim. Define percentagens sobre o rendimento mínimo esperado e ajusta nos meses melhores.

Conclusão

O método 70/20/10 é uma estratégia prática para quem quer equilibrar despesas, poupança e dívidas sem complicar. Em Portugal, pode ser ajustado à realidade de cada família, mas o mais importante é não falhar nos 20% de poupança e tratar os 10% como prioridade para reduzir dívidas. Testa durante 3 meses, ajusta percentagens e vê a diferença no teu orçamento.

Continua a série: em breve publicaremos o artigo sobre o Método Kakeibo, inspirado no Japão, para reforçar disciplina e consciência financeira.

Nota: Este artigo é educativo e não substitui aconselhamento financeiro. Define objetivos e procura informação antes de investir.

Pingback: Métodos de orçamento em 2025: qual é o melhor para ti? (guia com comparação)