Método 50/30/20 em Portugal (2025): como funciona e exemplos práticos

Se procuras uma forma simples de organizar o teu orçamento, o método 50/30/20 é um dos mais populares em todo o mundo. Em 2025 continua a ser usado porque ajuda a dividir o rendimento entre despesas essenciais, lazer e poupança de forma equilibrada. Neste artigo mostramos como aplicar este método em Portugal, a sua origem e que adaptações podes fazer à realidade nacional.

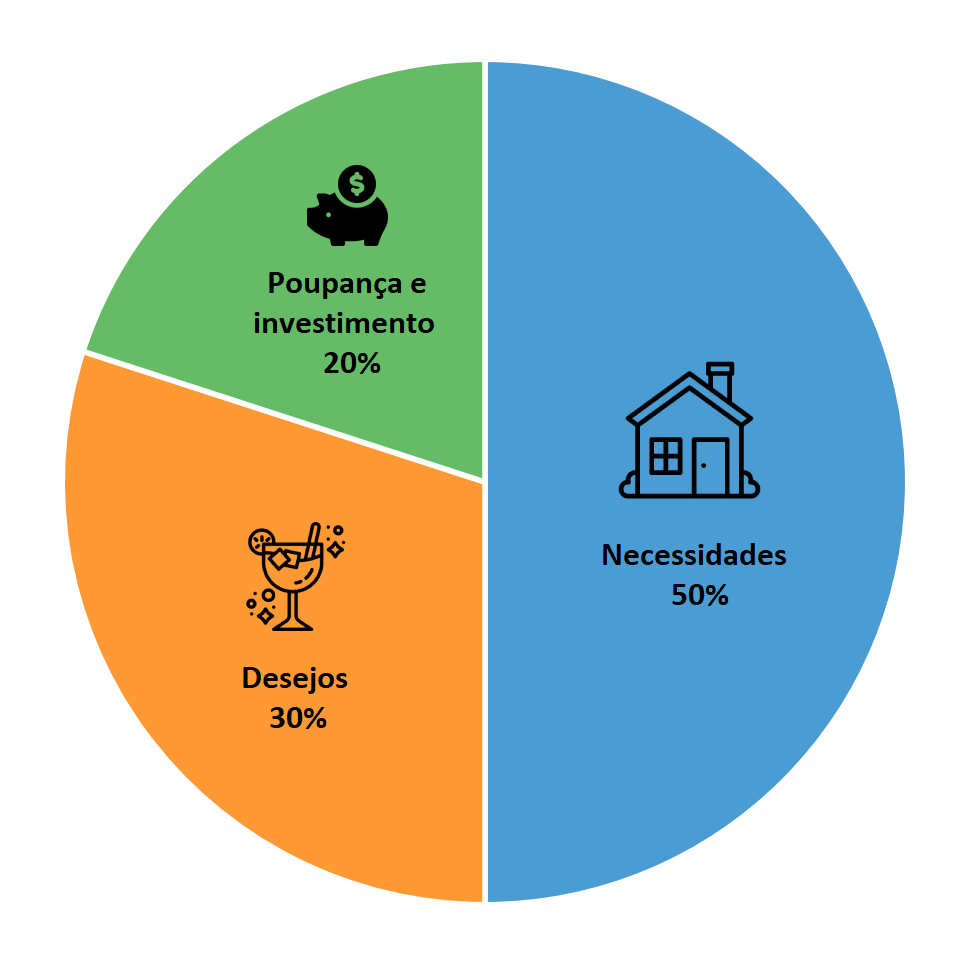

O que é o método 50/30/20?

Criado pela senadora americana Elizabeth Warren, este método de orçamento divide o rendimento líquido em três partes:

- 50% necessidades: habitação, alimentação, transportes, contas fixas, seguros obrigatórios.

- 30% desejos: lazer, restaurantes, viagens, subscrições, compras não essenciais.

- 20% poupança/investimento: fundo de emergência, amortização de dívidas, PPR, ETFs ou ações.

O objetivo é simples: garantir sempre um espaço para poupança, sem abdicar totalmente dos momentos de lazer. Por isso, tornou-se um dos métodos de orçamento mais populares a nível global.

Exemplos práticos em Portugal

Exemplo 1: salário líquido de 1.200€

- 600€ (50%) → necessidades: renda, supermercado, contas de luz/água/gás, transportes.

- 360€ (30%) → desejos: cinema, jantares, compras de roupa, subscrições.

- 240€ (20%) → poupança: fundo de emergência, PPR ou investir através de corretoras como a XTB em ações/ETFs.

Exemplo 2: salário mínimo nacional em 2025 (~820€ líquidos)

- 410€ (50%) → necessidades: renda ou parte dela (se partilhada), alimentação, contas essenciais.

- 246€ (30%) → desejos: lazer e extras.

- 164€ (20%) → poupança/investimento: mesmo que seja difícil, reservar 50–100€ já cria hábito.

Nota: Este artigo é educativo e não constitui aconselhamento financeiro. Investir envolve risco de perda de capital. Antes de investir, informa-te sobre custos, impostos e risco.

Adaptação à realidade portuguesa em 2025

Com o custo de habitação em Portugal, especialmente em Lisboa e Porto, muitas vezes as rendas ultrapassam os 50%. Nestes casos o método pode ser ajustado para 60/25/15 ou até 65/20/15.

O mais importante é não deixar a poupança a zero. Mesmo que seja apenas 5–10% do rendimento, a consistência a longo prazo faz diferença. O truque está em tratar a poupança como uma “conta fixa” e automatizar transferências logo que o salário entra.

Dicas para aplicar o método 50/30/20 no dia a dia

- 📌 Usa contas separadas: uma para despesas, outra para poupança.

- 📌 Automatiza transferências bancárias logo após receber o salário.

- 📌 Mantém um registo simples em Excel ou app de finanças pessoais.

- 📌 Reavalia percentagens de 3 em 3 meses para ajustar à realidade.

Estas práticas ajudam a tornar o método mais fácil de seguir e evitam que se gaste primeiro e poupe “o que sobrar”.

Vantagens do método 50/30/20

- ✅ Fácil de aplicar, mesmo sem apps ou folhas de cálculo complexas.

- ✅ Ajuda a equilibrar contas, lazer e futuro.

- ✅ Cria disciplina de poupança de forma automática.

Limitações

- ⚠️ Difícil em cidades com rendas elevadas.

- ⚠️ Pode não ser suficiente para quem tem dívidas elevadas.

- ⚠️ Não detalha categorias específicas (precisa de complementar com Excel ou apps).

Ferramentas úteis para aplicar em Portugal

- Modelo de orçamento em Excel para simular percentagens.

- Apps de finanças pessoais que ajudam a dividir despesas.

- Guia de orçamento familiar da DECO Proteste.

FAQ – Perguntas frequentes

O que fazer se os 50% não forem suficientes para necessidades?

Ajusta a fórmula para 60/25/15 e aplica um orçamento mais detalhado para cortar despesas.

Posso usar o método 50/30/20 com rendimentos variáveis?

Sim. Calcula a percentagem sobre o rendimento mínimo esperado. Em meses melhores, aumenta a poupança.

Devo investir logo os 20%?

Não necessariamente. Primeiro cria um fundo de emergência (3–6 meses de despesas). Só depois faz sentido investir, e sempre com consciência do risco.

Este método substitui o controlo detalhado de despesas?

Não. É um guia simples. Para quem precisa de mais detalhe, pode ser combinado com os outros métodos de orçamento como envelopes ou zero-based.

Posso combinar o método 50/30/20 com outros?

Sim. É comum usar o 50/30/20 como moldura geral e depois aplicar envelopes em categorias críticas, como supermercado ou lazer, para maior controlo.

Conclusão

O método 50/30/20 é uma forma prática de organizar o orçamento e criar hábitos saudáveis de poupança. Com exemplos adaptados a Portugal, mostra-se que, mesmo com rendimentos baixos, é possível aplicar a lógica e reservar algum valor. O importante é ser consistente, ajustar percentagens à realidade e combinar com outras estratégias de gestão financeira quando necessário.

Continua a série: em breve publicaremos o guia do Método dos Envelopes para aprofundar outro estilo de gestão financeira.

Pingback: Métodos de orçamento em 2025: qual é o melhor para ti? (guia com comparação)